Для самозанятых, планирующих расширить свою деятельность, регистрация ИП с переходом на налог на профессиональный доход (НПД) открывает новые возможности. Рассмотрим процедуру оформления и ключевые особенности.

Содержание

Отличия статусов самозанятого и ИП на НПД

| Критерий | Самозанятый | ИП на НПД |

| Налоговая ставка | 4-6% | 4-6% |

| Наем работников | Не разрешен | До 10 человек |

| Работа с юрлицами | Только наличные | Безналичные расчеты |

Пошаговая инструкция регистрации

Подготовка документов

- Паспорт РФ

- ИНН

- Заявление по форме Р21001

- Квитанция об оплате госпошлины (800 руб.)

Выбор кодов ОКВЭД

Рекомендуется указывать:

- Основной вид деятельности

- 2-3 дополнительных направления

Подача заявления

Доступные способы подачи:

- Лично в налоговую инспекцию

- Через МФЦ

- Онлайн на сайте ФНС

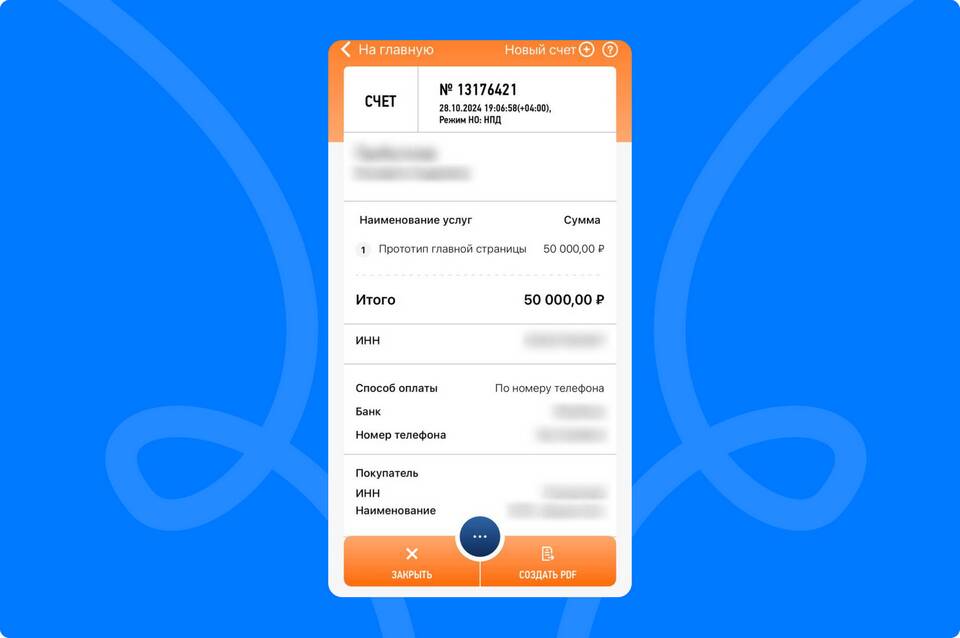

Переход на НПД после регистрации ИП

- Подать уведомление в ФНС о переходе на НПД

- Дождаться подтверждения

- Зарегистрироваться в мобильном приложении "Мой налог"

Финансовые обязательства ИП на НПД

| Вид платежа | Сумма | Периодичность |

| Налог НПД | 4-6% от дохода | Ежемесячно |

| Страховые взносы | 45 842 руб. (2024) | Ежегодно |

Важные ограничения

- Годовой лимит доходов - 60 млн руб.

- Запрещены некоторые виды деятельности (банковские операции, торговля подакцизными товарами)

- Обязательное ведение книги учета доходов

Преимущества ИП на НПД

- Возможность официального найма сотрудников

- Расширение клиентской базы за счет юрлиц

- Доступ к участию в тендерах

- Сохранение льготной налоговой ставки

Заключение

Регистрация ИП с переходом на НПД позволяет самозанятым легально масштабировать бизнес, сохраняя при этом льготные налоговые условия. Главное - соблюдать установленные лимиты и своевременно выполнять финансовые обязательства.