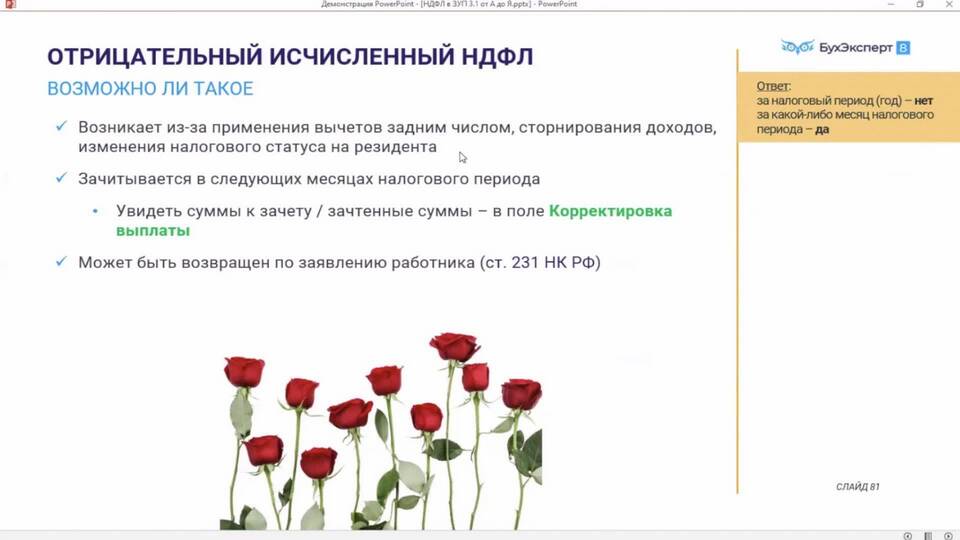

При обнаружении излишне выплаченного налога на доходы физических лиц работодатель может произвести его удержание в установленном порядке. Рассмотрим правовую процедуру возврата переплаты.

Содержание

Условия для удержания излишне выплаченного НДФЛ

- Ошибка в расчетах налоговым агентом

- Излишняя выплата произошла в текущем налоговом периоде

- Сумма переплаты подтверждена документально

- Согласие работника на удержание

Пошаговая процедура удержания

Порядок действий налогового агента

- Выявить факт излишней выплаты НДФЛ

- Уведомить работника в письменной форме

- Получить письменное согласие на удержание

- Произвести удержание из ближайшей выплаты

- Скорректировать отчетность (6-НДФЛ, 2-НДФЛ)

| Ситуация | Максимальный размер удержания | Основание |

| С согласия работника | 100% суммы переплаты | Статья 137 ТК РФ |

| Без согласия работника | 20% от каждой выплаты | Статья 138 ТК РФ |

Оформление документов

- Уведомление работника об излишне выплаченном НДФЛ

- Заявление работника о согласии на удержание

- Приказ об удержании излишне выплаченной суммы

- Акт сверки расчетов

Корректировка налоговой отчетности

- Подать уточненный расчет 6-НДФЛ

- Исправить справку 2-НДФЛ

- Внести изменения в налоговый регистр

- Скорректировать персонифицированный учет

Важные ограничения

- Запрещено удерживать суммы за предыдущие налоговые периоды

- Невозможно удержать сумму, превышающую текущий доход

- Требуется соблюдать сроки подачи корректирующей отчетности

- При отказе работника вопрос решается в судебном порядке

При возникновении сложностей с удержанием излишне выплаченного НДФЛ рекомендуется обратиться за консультацией в налоговые органы или к профессиональным бухгалтерам.