Сбербанк, как и другие кредитные организации, может отказать в реструктуризации долга по ряду объективных причин. Рассмотрим ключевые факторы, влияющие на отрицательное решение:

Содержание

Основные причины отказа в изменении кредитных условий

- Несоответствие требованиям программы

- Финансовые показатели заемщика

- Качество кредитной истории

- Технические и документационные причины

Требования к заемщику

Критерии для одобрения реструктуризации

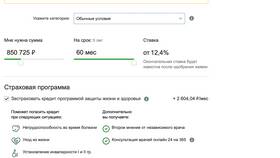

| Параметр | Минимальные требования |

| Просрочки | Не более 30-60 дней |

| Срок кредита | Остаток не менее 6 месяцев |

| Кредитная нагрузка | Платеж не превышает 50% дохода |

Финансовые причины отказа

Анализ платежеспособности клиента

- Недостаточный уровень дохода

- Отсутствие официального трудоустройства

- Высокие текущие обязательства

- Нестабильное финансовое положение

Как улучшить шансы на одобрение

- Предоставить справку 2-НДФЛ или по банковской форме

- Закрыть часть мелких кредитов

- Погасить имеющиеся просрочки

- Привлечь созаемщика или поручителя

Кредитная история

Факторы, влияющие на решение

| Проблема | Воздействие на решение |

| Множественные просрочки | Высокий риск отказа |

| Текущие долги | Отрицательное влияние |

| Частые запросы в БКИ | Снижение кредитного рейтинга |

Документальные причины

Ошибки в оформлении заявления

- Неполный пакет документов

- Просроченные справки о доходах

- Несоответствие данных

- Отсутствие подтверждения уважительных причин

Необходимые документы

- Паспорт

- Документы о доходах

- Трудовая книжка или договор

- Кредитный договор

- Подтверждение сложной ситуации

Альтернативные варианты

Что делать при отказе

| Вариант | Описание |

| Кредитные каникулы | Временная отсрочка платежей |

| Рефинансирование | Оформление нового кредита |

| Частичное досрочное погашение | Снижение ежемесячной нагрузки |

Рекомендации заемщикам

- Обращаться за реструктуризацией при первых трудностях

- Тщательно готовить пакет документов

- Рассматривать все предложенные банком варианты

- Консультироваться с финансовым управляющим