Отказ в кредитовании от Сбербанка - распространенная ситуация, с которой сталкиваются многие заемщики. Банк, как крупнейший финансовый институт страны, применяет строгие критерии оценки потенциальных клиентов. Рассмотрим основные причины отказа в выдаче кредитов.

Содержание

Основные причины отказа в кредитовании

- Плохая кредитная история - наличие просрочек или непогашенных обязательств

- Низкий кредитный рейтинг - недостаточное количество положительных кредитных историй

- Несоответствие требованиям по доходу - недостаточный уровень официальных заработков

- Высокая кредитная нагрузка - наличие других действующих кредитов

- Ошибки в анкете - неверно указанные или противоречивые данные

- Возрастные ограничения - слишком молодой или пенсионный возраст

- Изменения в кредитной политике банка - ужесточение требований к заемщикам

Как увеличить шансы на одобрение кредита

- Проверить и улучшить кредитную историю

- Оформить дебетовую карту и получать зарплату через Сбербанк

- Выбрать кредитный продукт, соответствующий доходам

- Закрыть имеющиеся кредиты в других банках

- Предоставить полный пакет документов

- Обратиться за меньшей суммой

- Привлечь созаемщика с хорошей кредитной историей

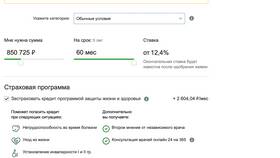

Статистика отказов по кредитным продуктам

| Тип кредита | Процент отказов | Основная причина |

| Потребительский кредит | 35-40% | Плохая кредитная история |

| Кредитная карта | 25-30% | Недостаточный доход |

| Ипотека | 20-25% | Отсутствие первоначального взноса |

| Автокредит | 30-35% | Высокая кредитная нагрузка |

Что делать при отказе в кредите

Если Сбербанк отказал в выдаче кредита, рекомендуется:

- Запросить официальную причину отказа в отделении банка

- Получить выписку из бюро кредитных историй

- Исправить указанные в отказе недостатки

- Подать заявку повторно через 3-6 месяцев

- Рассмотреть альтернативные варианты кредитования

Важно понимать, что отказ в кредите - не окончательный вердикт. Исправив финансовую дисциплину и устранив причины отказа, можно повысить шансы на одобрение кредита в будущем.