При расчете налога на прибыль организации могут уменьшать полученные доходы на сумму произведенных расходов. Рассмотрим, какие виды затрат признаются расходами для целей налогообложения прибыли.

Содержание

Понятие расходов в налоговом учете

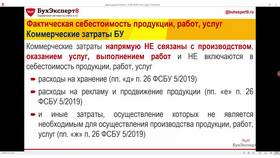

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные для деятельности, направленной на получение дохода. Они должны соответствовать критериям, установленным Налоговым кодексом РФ.

Основные группы расходов

| Группа расходов | Примеры |

| Материальные расходы | Сырье, материалы, комплектующие |

| Расходы на оплату труда | Зарплата, премии, отпускные |

| Амортизация | Износ основных средств |

| Прочие расходы | Реклама, консультационные услуги |

Материальные расходы

- Затраты на приобретение сырья и материалов

- Покупка инструментов и инвентаря

- Комплектующие и запчасти

- Топливо, энергия, вода

- Работы и услуги производственного характера

Расходы на оплату труда

- Заработная плата сотрудников

- Премии и надбавки

- Компенсации и отпускные

- Пособия по временной нетрудоспособности

- Взносы в пенсионные и страховые фонды

Амортизируемое имущество

| Тип имущества | Срок полезного использования |

| Здания и сооружения | 25-30 лет |

| Транспортные средства | 3-5 лет |

| Офисная техника | 3-7 лет |

| Производственное оборудование | 7-15 лет |

Прочие расходы

- Арендные платежи

- Коммунальные услуги

- Рекламные и маркетинговые затраты

- Командировочные расходы

- Услуги связи и интернета

- Юридические и консультационные услуги

- Проценты по кредитам и займам

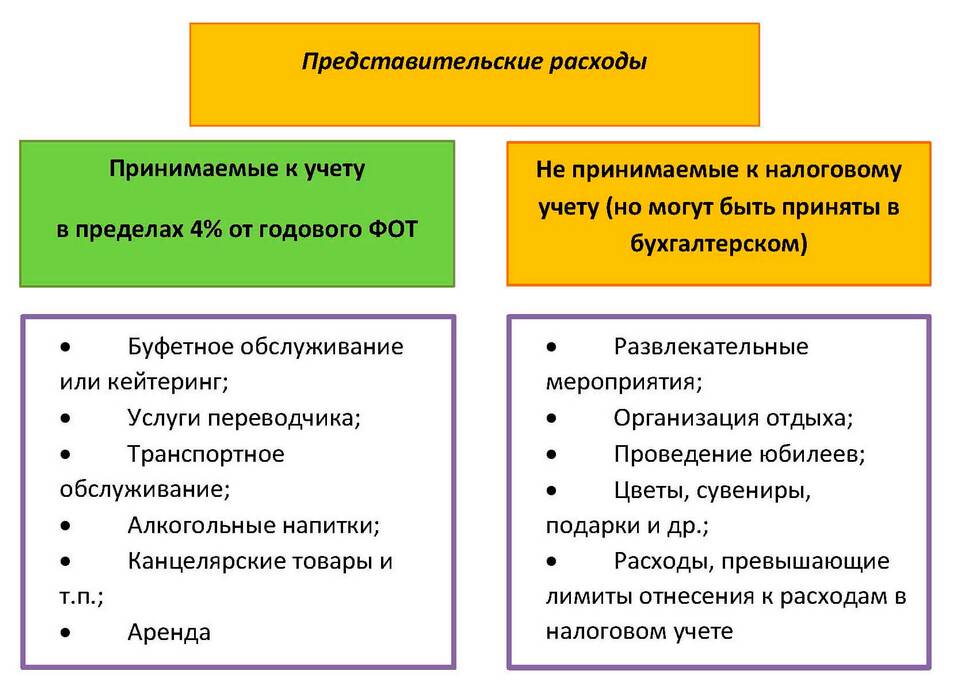

Расходы, не учитываемые при налогообложении

- Дивиденды акционерам

- Пени и штрафы в бюджет

- Безвозмездная помощь

- Превышение норм представительских расходов

- Расходы на личные нужды собственников

Правильное определение состава расходов позволяет организациям законно минимизировать налоговую нагрузку, соблюдая при этом требования налогового законодательства.