Списание задолженности в иностранной валюте требует особого внимания к нормативным требованиям и бухгалтерским процедурам. Рассмотрим порядок действий для юридических лиц и индивидуальных предпринимателей.

Содержание

Основания для списания валютной задолженности

| Основание | Условия применения |

| Истечение срока исковой давности | 3 года с момента возникновения обязательства |

| Ликвидация кредитора | Подтверждение исключения из ЕГРЮЛ |

| Невозможность взыскания | Акт судебного пристава о невозможности взыскания |

Пошаговая процедура списания

Подготовка документов

- Инвентаризация задолженности (форма ИНВ-17)

- Акт сверки с контрагентом

- Письменное обоснование причин списания

- Приказ руководителя о списании

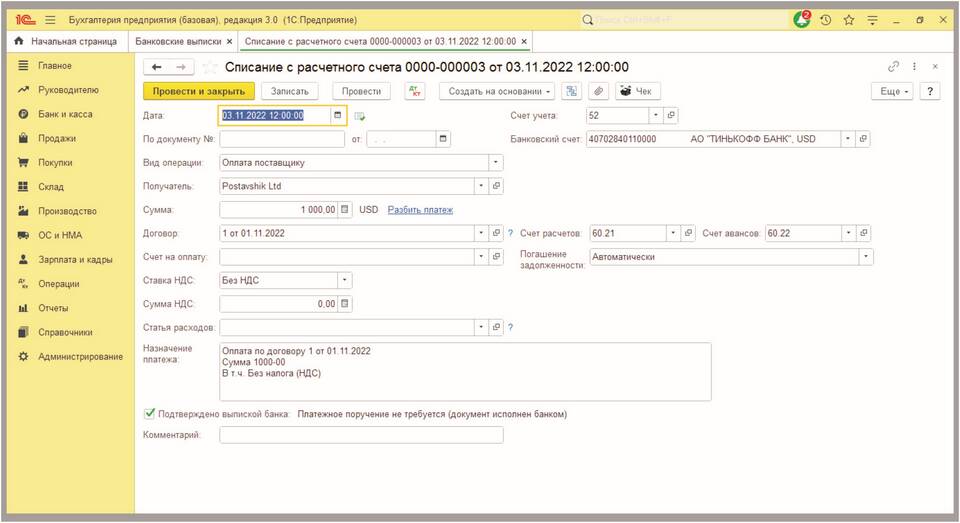

Отражение в бухгалтерском учете

| Тип задолженности | Проводки |

| Дебиторская | Дт 91.2 Кт 62 (60, 76) |

| Кредиторская | Дт 60 (62, 76) Кт 91.1 |

Налоговый учет валютных операций

Налог на прибыль

- Курсовые разницы включаются в внереализационные доходы/расходы

- Списание дебиторки уменьшает налогооблагаемую базу

- Списание кредиторки увеличивает налогооблагаемую базу

НДС при списании

- Проверка ранее принятого к вычету НДС

- Восстановление НДС при списании дебиторской задолженности

- Отражение в книге продаж при необходимости

Особенности валютного контроля

| Сумма операции | Требования |

| До 200 000 руб. эквивалента | Упрощенный порядок |

| Свыше 200 000 руб. эквивалента | Предоставление документов в уполномоченный банк |

Пересчет в рубли

- На дату возникновения обязательства

- На дату списания

- По официальному курсу ЦБ РФ

Ошибки при списании валютной задолженности

Типичные нарушения:

- Отсутствие инвентаризации

- Неправильное определение курсовых разниц

- Несвоевременное отражение в учете

- Отсутствие документов, подтверждающих безнадежность долга

Последствия ошибок

| Ошибка | Риск |

| Неправомерное списание | Доначисление налогов и штрафы |

| Нарушение валютного контроля | Административная ответственность |