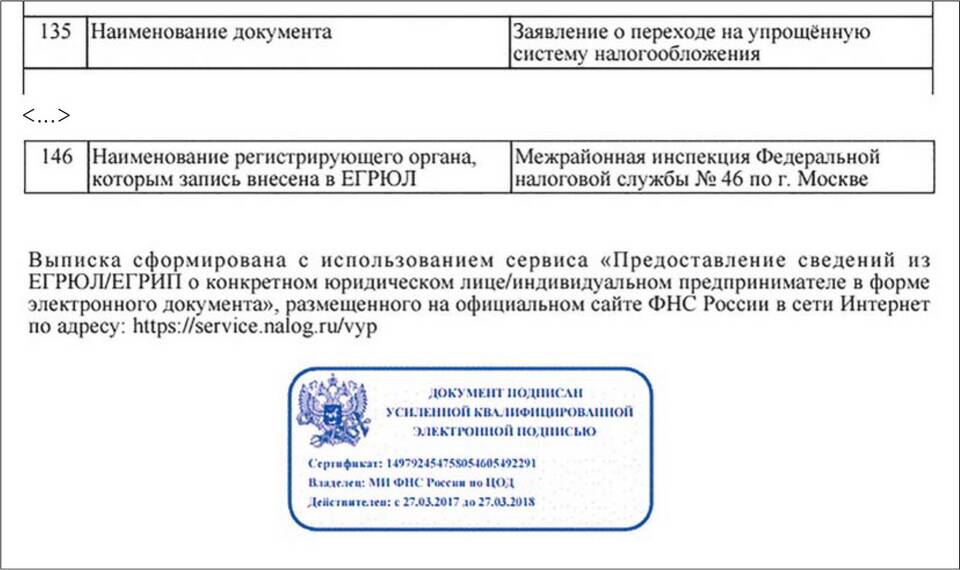

Уведомление о переходе на упрощенную систему налогообложения (УСН) - это обязательный документ, который индивидуальный предприниматель должен подать в налоговый орган при выборе данного налогового режима.

Содержание

Когда и куда подавать уведомление

| Случай | Срок подачи | Место подачи |

| Вновь зарегистрированный ИП | В течение 30 дней после регистрации | Налоговая по месту учета |

| Переход с другого режима | До 31 декабря текущего года | Налоговая по месту учета |

Способы подачи уведомления

- Лично в налоговом органе

- Через представителя по нотариальной доверенности

- По почте заказным письмом с описью вложения

- В электронной форме через личный кабинет налогоплательщика

Содержание уведомления

- ФИО индивидуального предпринимателя

- ИНН

- Выбранный объект налогообложения (доходы или доходы минус расходы)

- Дата перехода на УСН

- Контактные данные

Образец заполнения уведомления

| Поле | Пример заполнения |

| ИНН | 123456789012 |

| ФИО | Иванов Иван Иванович |

| Объект налогообложения | Доходы (ставка 6%) |

Важные моменты

- Форма уведомления № 26.2-1 утверждена ФНС

- При смене объекта налогообложения подается новое уведомление

- Отсутствие уведомления означает применение ОСНО

- Исправления в документе не допускаются

Последствия неподачи уведомления

- Автоматическое применение общей системы налогообложения

- Невозможность перехода на УСН до следующего года

- Обязанность вести полный бухгалтерский учет

- Уплата всех налогов по ОСНО

Правильно оформленное и своевременно поданное уведомление о переходе на УСН позволяет ИП законно применять упрощенную систему налогообложения и пользоваться ее преимуществами. Рекомендуется хранить подтверждение подачи уведомления (квитанцию, отметку о приеме) в течение всего периода применения УСН.