Код вида дохода 4 используется в налоговой отчетности и документах для обозначения определенной категории выплат. Этот код указывается в справках 2-НДФЛ и других формах налогового учета.

Содержание

Значение кода дохода 4

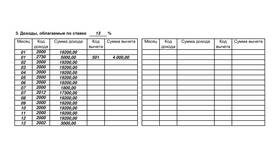

| Код | Тип дохода | Налогообложение |

| 4 | Выигрыши и призы | Облагается НДФЛ 35% |

Какие выплаты относятся к коду 4

- Выигрыши в лотереях и конкурсах

- Призы в рекламных акциях

- Ценные подарки стоимостью более 4 000 рублей

- Вознаграждения за участие в стимулирующих мероприятиях

Как рассчитывается налог по коду 4

- Определяется полная сумма выигрыша или стоимости приза

- Применяется налоговая ставка 35%

- Налог удерживается источником выплаты

- Сумма налога отражается в справке 2-НДФЛ

Особенности налогообложения

| Аспект | Правило |

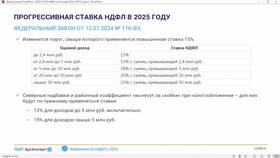

| Необлагаемый минимум | 4 000 рублей в год (суммарно по всем подаркам) |

| Ответственность за уплату | Лежит на организаторе лотереи или акции |

| Отчетность | Организация подает справку 2-НДФЛ с кодом 4 |

Примеры применения кода 4

- Выигрыш в телевикторине - 50 000 рублей (код 4, налог 35%)

- Ценный подарок от работодателя - 10 000 рублей (код 4, налог с суммы превышения 6 000 рублей)

- Приз в рекламной акции магазина - 5 000 рублей (код 4, налог 35%)

Как отражается в справке 2-НДФЛ

- Указывается в разделе "Доходы, облагаемые по ставке 35%"

- Сопровождается суммой начисленного и удержанного налога

- Может быть несколько строк с кодом 4 за год

- Общая сумма всех выигрышей и призов за налоговый период

Код вида дохода 4 позволяет налоговым органам идентифицировать и контролировать налогообложение выигрышей и призов. Получателям таких доходов важно знать, что они обязаны декларировать их, если налог не был удержан источником выплаты.