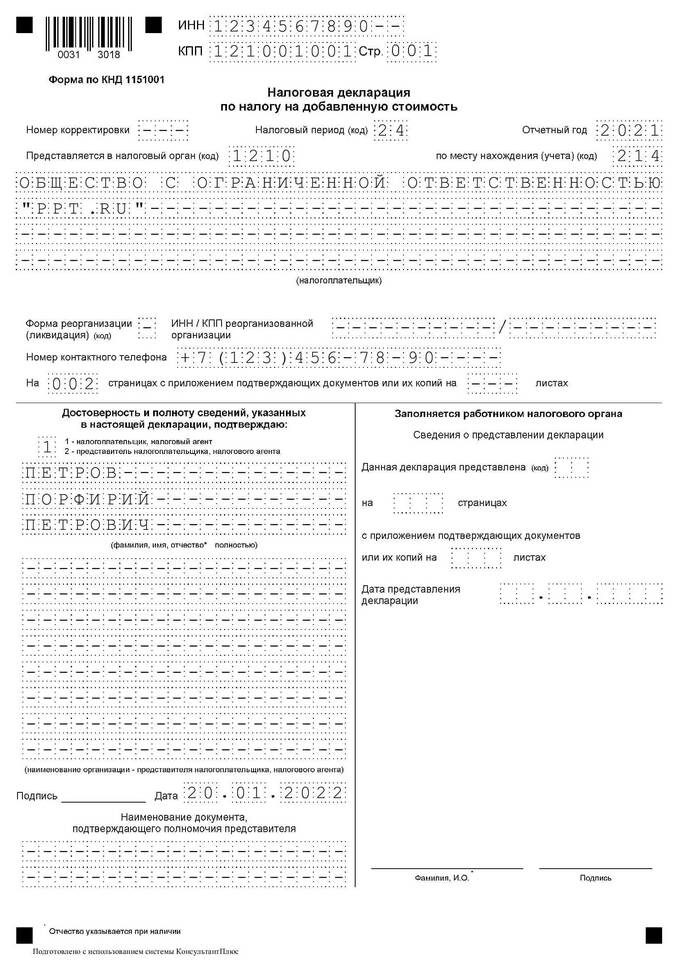

Налоговая декларация по НДС состоит из титульного листа и двенадцати разделов, каждый из которых содержит конкретную информацию о налоговых операциях. Форма декларации утверждена Приказом ФНС России.

Содержание

Структура декларации по НДС

Основные разделы декларации

Титульный лист

- Реквизиты налогоплательщика (ИНН, КПП, наименование)

- Налоговый период

- Код налогового органа

- Подпись и дата подачи

Ключевые разделы

- Раздел 1 - Сумма налога к уплате/возврату

- Раздел 3 - Расчет налога по операциям

- Раздел 4-6 - Операции, не подлежащие налогообложению

- Раздел 8-9 - Сведения из книги покупок/продаж

Визуальное оформление

| Элемент | Описание |

| Шапка документа | Название формы и отчетный период |

| Табличная часть | Нумерованные строки и графы для заполнения |

| Коды операций | Цифровые обозначения видов операций |

Особенности заполнения

Формат представления

- Бумажный вариант - форма КНД 1151001

- Электронный вид - XML-файл установленного формата

- Обязательная электронная подача для большинства организаций

Технические требования

- Заполнение всех предусмотренных разделов

- Указание сумм в полных рублях

- Проставление прочерков в пустых графах

- Соблюдение контрольных соотношений

Приложения к декларации

- Дополнительные листы для отдельных операций

- Реестры счетов-фактур (при экспорте)

- Пояснительная записка (в отдельных случаях)

Специфические разделы

Разделы 10-12 заполняются только налогоплательщиками, осуществляющими деятельность в интересах другого лица, а также при выполнении функций налогового агента.

Важная информация

С 2021 года декларация по НДС подается только в электронной форме через операторов электронного документооборота. Бумажный вариант принимается только в исключительных случаях, предусмотренных законодательством.