Продажа автомобиля может облагаться налогом на доходы физических лиц (НДФЛ), если транспортное средство находилось в собственности менее установленного срока. Рассмотрим правила отражения такой операции в декларации 3-НДФЛ.

Содержание

Когда нужно декларировать продажу автомобиля

- Автомобиль находился в собственности менее 3 лет

- Сумма продажи превышает 250 000 рублей

- Нет документально подтвержденных расходов на покупку

- Цена продажи выше кадастровой стоимости на 1 января года продажи

Как заполнить декларацию 3-НДФЛ

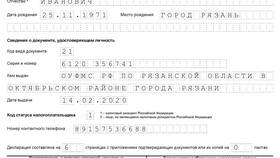

- Укажите общие сведения в титульном листе

- В разделе 1 укажите сумму налога к уплате

- В разделе 2 заполните:

- Источник выплаты - покупатель автомобиля

- Код дохода - 1520 (продажа имущества)

- Сумму дохода от продажи

- В приложении 1 к декларации укажите:

- Дату покупки и продажи

- Стоимость покупки (если есть документы)

- Сумму вычета (250 000 руб. при отсутствии расходов)

Варианты расчета налога

| Способ расчета | Формула | Когда применяется |

| Доходы минус расходы | (Цена продажи - Цена покупки) × 13% | Есть документы о покупке |

| Имущественный вычет | (Цена продажи - 250 000 руб.) × 13% | Нет документов о покупке |

Необходимые документы

- Договор купли-продажи автомобиля

- ПТС с отметкой о снятии с учета

- Документы, подтверждающие покупку (при наличии)

- Квитанция об оплате госпошлины за регистрацию

- Выписка из ЕГРН (при продаже дорогих автомобилей)

Особые случаи

- Продажа по цене ниже рыночной - налог рассчитывается от кадастровой стоимости

- Продажа автомобиля старше 3 лет - декларация не требуется

- Продажа унаследованного автомобиля - срок владения считается с даты смерти наследодателя

- Дарение автомобиля - не облагается НДФЛ, если даритель не является ИП

Декларацию нужно подать до 30 апреля года, следующего за годом продажи. Налог уплачивается до 15 июля. При продаже нескольких автомобилей в одном году данные по каждой сделке указываются отдельно.