Налогообложение заработной платы включает несколько обязательных платежей, которые работодатель удерживает и перечисляет за сотрудника. Рассмотрим действующую систему налогообложения доходов физических лиц.

Содержание

Основные налоги и взносы с зарплаты

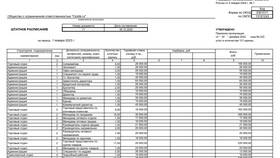

| Вид платежа | Ставка | Кто платит |

| НДФЛ | 13-15% | Удерживается из зарплаты |

| Пенсионные взносы | 22% | Начисляется сверх зарплаты |

| Медицинское страхование | 5,1% | Начисляется сверх зарплаты |

| Социальное страхование | 2,9% | Начисляется сверх зарплаты |

Порядок удержания НДФЛ

Расчет подоходного налога

- Определяется сумма начисленной зарплаты

- Применяются налоговые вычеты (при наличии)

- Рассчитывается налоговая база

- Удерживается НДФЛ по ставке 13% (15% для доходов свыше 5 млн руб. в год)

Сроки перечисления

- При выплате зарплаты - не позднее следующего рабочего дня

- С больничных и отпускных - до конца месяца выплаты

Налоговые вычеты

| Вид вычета | Максимальная сумма | Условия предоставления |

| Стандартный (на детей) | 1 400-3 000 руб. на ребенка | Доход до 350 000 руб. в год |

| Социальный | 120 000 руб. в год | За обучение, лечение |

| Имущественный | 260 000 руб. | При покупке жилья |

Страховые взносы работодателя

- Начисляются на всю сумму выплат сотруднику

- Уплачиваются до 15-го числа следующего месяца

- Учитываются отдельно от НДФЛ

- Не уменьшают налогооблагаемую базу работника

Особые случаи налогообложения

- Материальная помощь до 4 000 руб. - не облагается

- Подарки до 10 000 руб. в год - не облагаются

- Компенсационные выплаты - обычно не облагаются

- Премии - облагаются в полном объеме

Ответственность за нарушение

- Штраф 20% от неуплаченной суммы налога

- Пени за каждый день просрочки

- Уголовная ответственность при крупных суммах

- Блокировка расчетного счета работодателя

Правильное исчисление и своевременная уплата налогов с заработной платы - обязанность работодателя, контролируемая налоговыми органами.